Actualités

Qu’est-ce qu’une rente viagère ? Quel intérêt pour la retraite ?

Issue d’un placement financier ou d’une vente immobilière, la rente viagère devient un outil judicieux de financement de la retraite et de la dépendance. Explications.

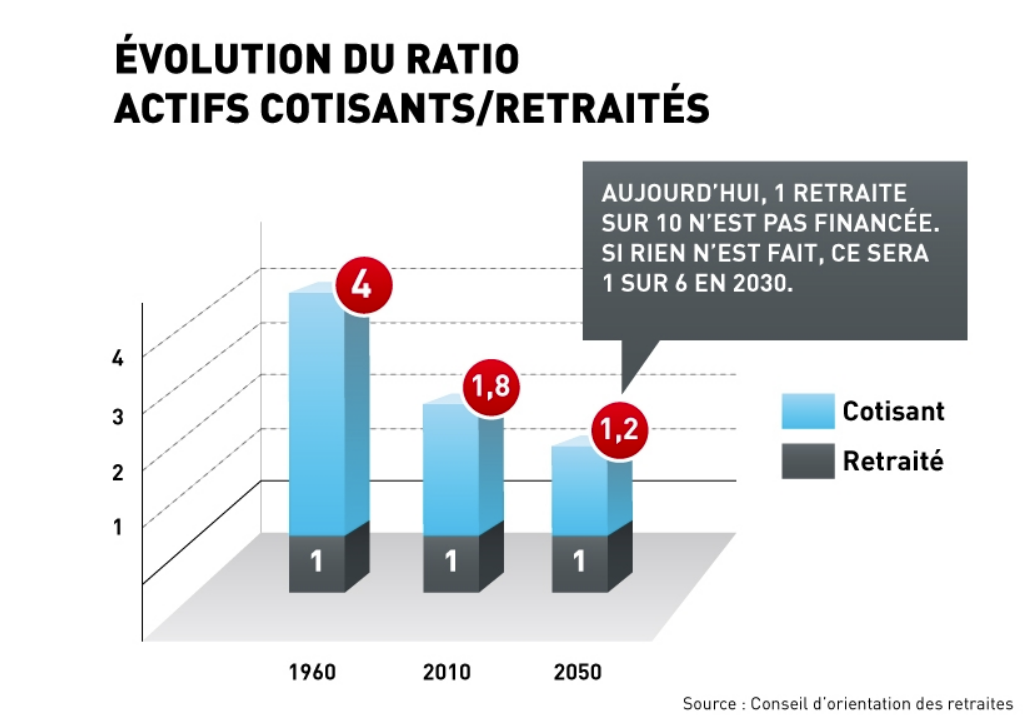

C’est un fait : le système de retraite français actuel, par répartition, n’est pas pérenne. En effet, ce sont les actifs qui, via leurs cotisations au régime de retraite obligatoire, financent les pensions des retraités.

Or, on constate, depuis les années 1960, que le nombre de cotisants diminue et que le nombre de retraités augmente fortement. Les baby-boomers des années 1950-1960 deviennent les papy-boomers des années 2020 et des prochaines décennies.

En France, en 1960, il y avait 4 actifs cotisants pour un retraité. En 2010, ils n’étaient plus que 1,8.

Le Conseil d’Orientation des Retraites (COR) prévoit qu’en 2050, il n’y aura qu’1,2 actifs cotisants pour un retraité.

Le montant des pensions de retraite va donc mécaniquement diminuer.

Les futurs retraités vont progressivement et durablement perdre du pouvoir d’achat.

Ainsi, le rapport du Conseil d’Orientation des Retraites estime qu’un retraité cadre né en 1932 a perdu 14 % de pouvoir d’achat entre son départ à la retraite et 2020 : Rapport annuel du COR (juin 2021)

L’Etat français a bien conscience de cette problématique et encourage la constitution d’une retraite privée devant la limite du système par répartition. Le gouvernement a favorisé la création de nouveaux supports individuels d’épargne-retraite assortis d’avantages fiscaux.

Se constituer un capital pour la retraite est donc une stratégie indispensable et encouragée. Encore faut-il être certain d’en percevoir des revenus pendant toute la durée de la retraite et jusqu’à son décès.

Or, depuis plusieurs années, les taux d’intérêt relativement bas ne permettent plus de percevoir des revenus réguliers d’un placement sans accepter de consommer une partie du capital. La question est de savoir si ce capital, retiré régulièrement et progressivement par rachats partiels, sera suffisant pour la durée de la retraite, le financement d’une éventuelle dépendance et ce jusqu’au décès. Le risque est de consommer la totalité du capital avant le décès, notamment si la durée de vie est longue.

La rente viagère peut être alors une solution pertinente.

Comment fonctionne la rente viagère ?

Le terme « viager » signifie jusqu’à la fin de la vie. La rente viagère est donc une rente, c’est-à-dire des revenus réguliers, versés jusqu’à la fin de la vie du bénéficiaire.

Le contrat de rente viagère est un contrat dit « aléatoire » défini à l’article 1108 du Code civil.

Une personne (crédirentier) perçoit, sa vie durant, une rente régulière versée par une autre personne (débirentier).

Cette rente est versée en contrepartie :

- d’un droit ou d’une créance : l’usufruit du conjoint survivant par exemple peut être transformé en rente viagère versée par les héritiers à l’époux du défunt.

- ou de la vente d’un bien (un bien immobilier dans les cas les plus fréquents)

- ou de l’aliénation d’un capital financier.

Lorsqu’elle est issue d’un capital financier, la rente viagère est versée par une compagnie d’assurance. Ce sont en effet les établissements financiers les plus à mêmes de réaliser un calcul de rente grâce à leurs services d’actuaire et à prendre un risque d’aléa financier, si le versement de la rente excède l’espérance de vie du crédirentier.

Il est alors possible de :

- verser directement à une compagnie d’assurance un capital dans le but de le transformer en rente (contrat de rente viagère)

- ou demander la sortie de certains placements financiers en rente viagère (PER : Plan d’Epargne Retraite, PEA : Plan d’Epargne en Actions …).

Dans les deux cas, qu’elle provienne de la vente d’un bien immobilier ou d’un capital financier, la rente est versée périodiquement (tous les mois ou tous les trimestres par exemple) jusqu’à la fin de la vie du crédirentier, quelle que soit la date de son décès.

Le montant de la rente viagère est calculé en fonction du capital mis en rente (prix de vente du bien immobilier ou capital financier constitué) et de l’espérance de vie, elle-même calculée selon une table de mortalité.

Les méthodes de calcul sont différentes selon qu’il s’agit d’une rente viagère immobilière ou financière, comme nous le verrons plus loin.

Quels sont les avantages de la rente viagère ?

La rente viagère permet de percevoir des revenus réguliers et garantis jusqu’à son décès, quel que soit l’âge du décès.

C’est un avantage très intéressant quand on sait que l’on vit de plus en plus longtemps et que l’on s’expose au risque de dépendance.

La rente constitue ainsi un complément de revenus qui permet souvent de maintenir le niveau de vie des retraités, qui est difficilement assuré par le système de retraite obligatoire.

Quels supports permettent de mettre en place une rente viagère ?

La rente viagère peut être mise en place à partir de supports financiers ou immobiliers.

Rente viagère issue d’un capital financier

Le versement d’une rente viagère à partir d’un patrimoine financier est réalisé par une compagnie d’assurance, comme nous venons de le voir.

En contrepartie de l’aliénation d’un capital auprès d’un assureur, ce dernier s’engage à verser au crédirentier une rente régulière, sa vie durant et à partir d’une date déterminée.

Les compagnies d’assurance peuvent convertir en rente viagère un capital issu :

- d’un contrat d’assurance-vie

- d’un placement spécifique pour la retraite tel le PER (Plan d’Epargne Retraite)

- d’un PEA (Plan d’Epargne en Actions)

La rente viagère issue de l’assurance-vie

Le versement d’un capital à transformer en rente passe par la souscription d’un contrat d’assurance-vie.

Rente viagère et assurance-vie : les différents types de contrats

Il peut s’agir de contrat d’assurance-vie :

- à rente viagère immédiate : le souscripteur verse le capital lors de la souscription du contrat et la rente viagère débute immédiatement juste après la souscription.

- à rente viagère différée : dans ce cas, le plus fréquent, la conversion en rente est précédée d’une phase d’épargne. Le contrat est alimenté par un capital initial et éventuellement par des versements complémentaires ou programmés.Après cette phase de capitalisation déterminée au contrat, le souscripteur a en général le choix de conserver son contrat, de réaliser des retraits partiels au rythme et pour le montant qu’il souhaite, ou d’opter pour une sortie en rente viagère.Dans ce cas de conversion du capital constitué en rente viagère, la propriété du capital est transférée à l’assureur, qui s’engage à verser une rente viagère au crédirentier jusqu’à sa fin de vie.Il est donc important de distinguer :

- la phase d’épargne ou de capitalisation : le souscripteur dispose de son capital et peut réaliser librement des retraits partiels.

En cas de décès pendant cette période, la plupart des contrats d’assurance-vie dispose d’une « contre-assurance » permettant de verser la valeur du contrat aux bénéficiaires désignés dans la clause bénéficiaire.

Attention néanmoins, si le contrat souscrit ne comporte pas de contre-assurance, le capital reste acquis à l’assureur, même si le souscripteur décède avant l’entrée en rente.

Pendant cette période, le souscripteur bénéficie de la fiscalité avantageuse de l’assurance-vie en termes de capitalisation et de fiscalité successorale.

- la phase d’épargne ou de capitalisation : le souscripteur dispose de son capital et peut réaliser librement des retraits partiels.

- la phase de versement de la rente viagère ou service de la rente : le crédirentier perçoit la rente sa vie durant. Le montant est fixé au contrat.

Le capital ne lui appartenant plus, il ne peut plus réaliser de retraits partiels complémentaires. Ce choix de sortie en rente est irréversible.

En cas de décès, le capital restant demeure la propriété de la compagnie d’assurance. Les héritiers du crédirentier, ou les bénéficiaires du contrat désignés pendant la phase d’épargne, ne perçoivent rien.Si une clause de réversion de rente est prévue au contrat, le décès du crédirentier ne met pas fin au versement de la rente qui revient alors au(x) bénéficiaire(s) désigné(s) pour cette réversion, le plus souvent le conjoint survivant. Lorsque la rente est réversible, son montant initial calculé au début de la phase de rente est inférieur à la rente sans réversion. L’assureur tient compte en effet de l’espérance de vie du crédirentier mais également de celle du bénéficiaire de la réversion de la rente en cas de décès.

- la phase de versement de la rente viagère ou service de la rente : le crédirentier perçoit la rente sa vie durant. Le montant est fixé au contrat.

Calcul de la rente viagère

Le montant de la rente viagère versée au crédirentier dépend de :

- La valeur atteinte du contrat lors de l’entrée en rente

- L’espérance de vie du souscripteur et également du bénéficiaire de la réversion de la rente si une telle option a été choisie. Depuis 2007, l’espérance de vie est calculée soit par :

- les tables de mortalité TGF05 (pour les femmes) et TGH05 (pour les hommes) établies par l’INSEE. La compagnie peut utiliser une table unique pour les hommes et pour les femmes. Elle devra alors choisir la table la plus avantageuse pour le crédirentier (c’est-à-dire celle des femmes selon les espérances de vie actuelles).

- une table calculée par la compagnie, dite table d’expérience, et certifiée par un actuaire indépendant. Néanmoins, cette table ne doit pas conduire à proposer une rente inférieure à celle qui serait calculée à partir des tables TGFO5 et TGH05.

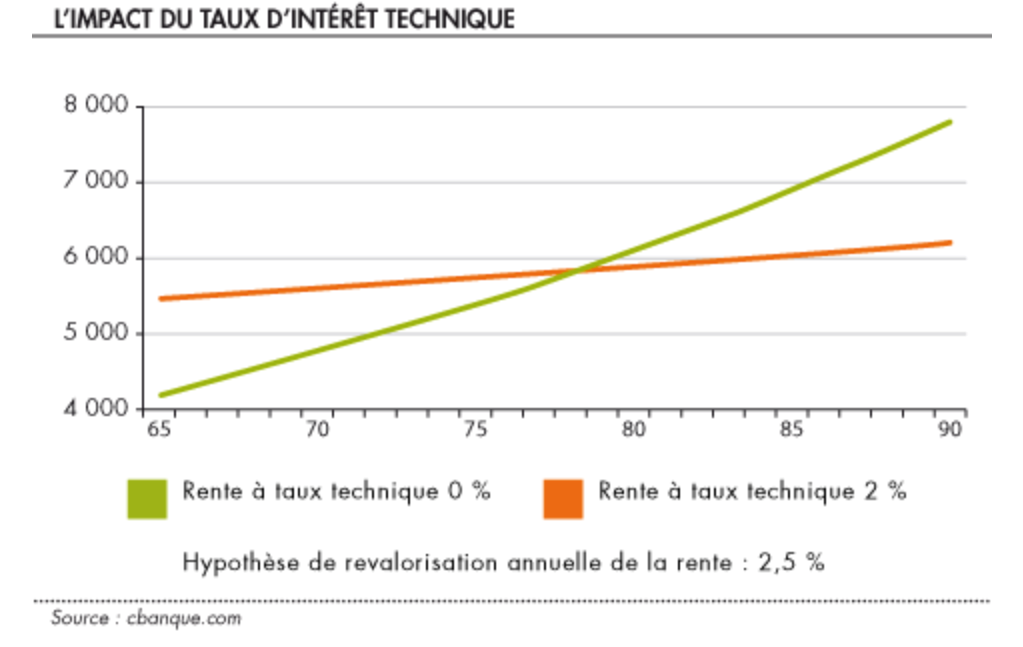

- Le taux technique défini lors de la sortie en rente selon les options du contrat : par ce taux, la compagnie s’engage à une revalorisation minimale du montant de la rente et verse cette revalorisation dans les premières années de la phase de rente. Un taux technique élevé permet donc de percevoir une rente plus élevée dans les premières années mais une rente plus faible par la suite.Ce taux technique est néanmoins légalement limité à 60 % du taux moyen des emprunts d’État (TME). Ce taux étant très faible depuis quelques années (0,80 % au 31/03/2022), les taux techniques proposés sont quasi-nuls. Une hausse des taux obligataires engendrerait un retour à des taux techniques plus importants.

- le taux de revalorisation annuelle : dans tous les cas, même avec un taux technique nul, le capital dédié au service de la rente est placé par l’assureur, ce qui permet de revaloriser la rente annuellement. Le taux de revalorisation de la rente est d’autant plus élevé que le taux technique choisi est faible. Le taux technique est en effet une distribution par avance de la revalorisation future de la rente.

Le PER (Plan d’Epargne Retraite) et la rente viagère

Le Plan Epargne Retraite (PER) a été créé pour harmoniser les différents supports d’épargne-retraite. Il permet d’épargner, dans une enveloppe fiscale avantageuse, dans le but de constituer un capital pour la retraite.

A partir de l’âge légal de départ à la retraite, le PER peut être liquidé en rente ou en capital.

La rente viagère est donc l’une des deux modalités de sortie du PER. La propriété du capital est alors transférée à l’assureur, qui s’engage à verser au souscripteur une rente viagère, jusqu’à la fin de sa vie.

Les contrats sont en général assortis de plusieurs options de rente : réversion au conjoint survivant ou à un autre bénéficiaire, annuités garanties, rente croissante ou décroissante…

Le PER est ouvert à tous : salariés, fonctionnaires, travailleurs indépendants, agriculteurs, inactifs.

Il peut être alimenté par un capital initial, des versements complémentaires et/ou des versements programmés.

En cas de décès pendant la phase d’épargne, le capital constitué sera versé au(x) bénéficiaire(s) désigné(s) dans la clause du contrat s’il s’agit d’un PER Assurance. Dans le cas d’un PER comptes-titres, le capital entre dans l’actif successoral et est imposé aux droits de succession.

Si le décès survient après l’âge légal de départ à la retraite et si le souscripteur a opté pour une réversion totale ou partielle de la rente, le ou les bénéficiaires désignés à cet effet percevront la réversion de la rente leur vie durant.

PER : Rappel du fonctionnement et des avantages fiscaux

Le PER présente également un avantage fiscal :

Les cotisations versées sur le PER sont déductibles des revenus imposables du souscripteur.

Exemple :

Monsieur PAUL verse 10 000 € sur son PER en année N.

Il est imposé dans la tranche marginale d’imposition de 41 %.

En année N+1, il bénéficiera d’une économie d’impôt de 4 100 €.

10 000 € x 41 % = 4 100 €

Toutefois, le montant des cotisations déductibles (tous contrats d’épargne retraite confondus) est plafonné en fonction du montant des revenus d’activité professionnelle de l’année N-1.

Le PER permet donc de se constituer un complément de retraite, tout en bénéficiant d’une économie d’impôt.

Les retraits sur un PER ne sont pas possibles avant l’âge légal de départ à la retraite.

Toutefois, des retraits anticipés sont possibles dans les cas suivants :

- Fin des droits à l’allocation chômage

- Liquidation judiciaire

- Invalidité de 2ème ou 3ème catégorie (Sécurité Sociale)

- Surendettement

- Décès du conjoint ou partenaire de PACS

- Acquisition de la résidence principale (depuis la loi PACTE).

En savoir plus :

Futures : Combien et quelles solutions avec le PER ?

Le PEA (Plan d’Epargne en Actions) et la sortie en rente viagère

Le Plan Epargne Action (PEA) est une enveloppe de capitalisation investie sur des actions de sociétés françaises et européennes. Il permet également d’opter pour une sortie en rente.

Cette rente a la particularité d’être totalement exonérée d’impôt sur le revenu. C’est un avantage indéniable pour un complément de retraite.

La rente reste néanmoins imposable aux prélèvements sociaux (CSG, CRDS, PS au taux de 17,2 %) sur une fraction, selon le principe d’imposition des rentes viagères à titre onéreux (RVTO) que nous aborderons un peu plus loin.

Le PEA-PME dont les versements sont plafonnés à 75.000 € permet également une sortie en rente viagère exonérée d’impôt sur le revenu.

Rappel : fonctionnement et fiscalité du PEA

Le PEA peut être alimenté par un capital initial, des versements complémentaires et/ou des versements programmés. Les versements sont plafonnés à 150.000 €.

Le capital constitué sur le PEA est disponible à tout moment.

Toutefois, la date de retrait a des conséquences. Avant les 5 ans du contrat, le retrait entraine la clôture du contrat (sauf cas particuliers de retrait anticipé). Depuis la loi Pacte de 2019, les retraits après 5 ans ne génèrent plus de clôture du PEA qui se poursuit avec le capital restant et n’empêchent plus la réalisation de versements complémentaires.

En cas de retrait après 5 ans, la plus-value est exonérée d’impôt sur le revenu mais assujettie aux prélèvements sociaux (CSG, CRDS, PS) au taux de 17,2 %.

Si le retrait a lieu avant 5 ans, la plus-value est imposable à l’impôt sur le revenu au taux fixe de 12,8 % ou au barème progressif, ainsi qu’aux prélèvements sociaux.

La rente viagère immobilière : les ventes en viager

La vente en viager consiste à vendre un bien immobilier en percevant le prix sous forme d’une rente viagère.

Le propriétaire (le crédirentier) vend son bien à un acheteur (le débirentier).

On distingue :

- la vente en viager libre : dès la conclusion de la vente, l’acquéreur, débirentier, devient plein propriétaire du bien immobilier. Il peut donc l’occuper ou le louer.

- la vente en viager occupé : dans ce cas, le vendeur peut continuer à vivre dans le logement jusqu’à son décès, s’il bénéficie d’un simple droit d’usage. Il peut également le mettre en location et en percevoir les loyers s’il bénéficie d’un usufruit.

Le paiement du prix d’acquisition au crédirentier par le débirentier se décompose en 2 phases :

- le bouquet : il s’agit d’un capital évalué à environ 30 % de la valeur du bien. Il est versé au crédirentier dès l’acte d’acquisition.

- La rente viagère : elle est versée périodiquement (généralement tous les mois) au crédirentier jusqu’à son décès.

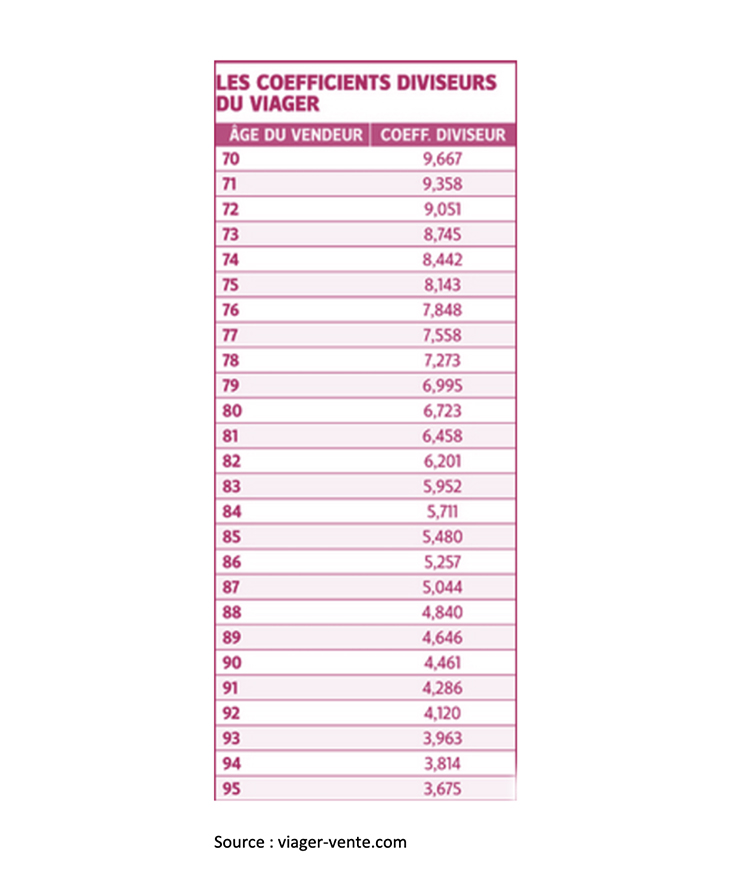

La fixation de la rente est libre (article 1976 du Code civil). En pratique, son montant est calculé en fonction de la valeur du bien, du bouquet versé, et du loyer qu’aurait pu percevoir le débirentier s’il avait pu louer le bien dans le cas d’un viager occupé, et bien sûr de l’âge et de l’espérance de vie du vendeur.

Les professionnels du viager et les notaires utilisent en général un barème dit de coefficient diviseur ou taux de rente. Ce barème est établi selon les tables d’espérance de vie de l’INSEE et d’une méthodologie de calcul intégrant directement les paramètres à prendre en compte (viager occupé ou libre, montant du bouquet, éventuelle réversion de la rente …). Un des barèmes les plus connus est le barème Daubry (du nom du viagériste, M. Jacques Daubry).

Exemple de barème de coefficients diviseurs :

Le montant total que paiera le crédirentier (bouquet et rente) n’est donc pas connu à l’avance puisque le versement de la rente dépend de la durée de vie du vendeur. Il s’agit de l’aléa que doit assumer l’acquéreur qui paiera plus ou moins cher le bien immobilier selon la durée de vie du crédirentier.

En cas de vente par un couple, la vente peut être réversible au profit du conjoint survivant.

La vente en viager permet donc aux retraités de maintenir leur niveau de vie. La vente en viager occupé est la plus fréquente. Elle permet de percevoir des revenus tout en conservant le même cadre de vie, en continuant à vivre dans le logement jusqu’au décès.

En savoir plus sur le fonctionnement du viager immobilier :

Vente et achat en viager – notaires.fr

Quelle est la fiscalité de la rente viagère ?

Le crédirentier sera soumis à une fiscalité différente selon le type de rente viagère qu’il perçoit.

Certaines rentes sont soumises à la fiscalité des :

- Rentes Viagères à Titre Onéreux (RTVO) :

Seule une fraction de la rente viagère est imposable au barème de l’impôt sur le revenu et aux prélèvements sociaux. Elle dépend de l’âge du crédirentier au début du versement de la rente (article 158 6° du CGI) :

Ce régime concerne la plus grande partie des rentes viagères, celles perçues du viager immobilier, de l’assurance-vie au titre de l’IR et des prélèvements sociaux, ainsi que celles issues d’un PER ou d’un PEA mais pour l’imposition des prélèvements sociaux uniquement.

- Rentes Viagères à Titre Gratuit (RTVG) :La rente perçue est imposable à l’impôt sur le revenu, après application d’un abattement de 10 % (avec un minimum de 400 € et maximum de 3.912 € pour les revenus perçus en 2021).

- Cette fiscalité concerne l’imposition à l’IR des rentes issues d’un PER. Ces mêmes rentes subissent les prélèvements sociaux sur une fraction calculée selon le principe des rentes viagères à titre onéreux (RVTO).

Fiscalité en fonction de la nature de la rente :

(1) Impôt sur le revenu : Taux du barème de l’impôt sur le revenu, selon la Tranche Marginale d’Imposition du crédirentier.

(2) Prélèvements Sociaux : taux de 17,2 %.

La rente viagère présente ainsi de nombreux atouts pour pallier la diminution du pouvoir d’achat des retraités. Outre le fait de générer un revenu régulier à vie, la rente peut assurer un maintien du cadre de vie, tout en bénéficiant d’une fiscalité relativement avantageuse.

Toutefois, il est nécessaire de bien étudier chaque situation patrimoniale afin de déterminer quelle forme de rente est la plus adaptée. Dans certains cas, selon l’importance du capital constitué et les besoins en revenus, il sera nécessaire de comparer la perception d’une rente viagère avec celle d’une stratégie de retrait partiel, en tenant compte du fait que celle-ci n’assure pas nécessairement le montant des revenus sur la durée de vie du souscripteur.

Le rôle du professionnel de la gestion de patrimoine est ici primordial afin de proposer une solution appropriée.

Sources :

- Loi n° 2006-728 du 23 juin 2006 portant réforme des successions et des libéralités

- Articles 726 et 727 du Code civil

- Article 744 du Code civil

- Article 751 du code civil

- Article 752-2 du Code civil

- Article 754 du Code civil

- Article 804 du Code civil

- Article 805 du Code civil

- Article 913, alinéa 2 du Code civil

- Articles 1002-1 et 1094-1 alinéa 2 du Code civil

- Article 779 I alinéa 2 du CGI

- BOI-ENR-DMTG-10-50-80, n°290

- RES n°2008/17(ENR) 22 juillet 2008

- Cass. 1ère Civ. 25 sept. 2013

- Cass. 1ère Civ. 3 oct. 2019

- Réponse ministérielle du 15/01/2013, question N° 826 du 17/07/2012

Article co-rédigé par Pauline ROSSO et Anne BROUARD.

Vous souhaitez faire le point sur votre patrimoine ?

Vous avez des questions ?

Rencontrons-nous !

Contactez-moi au

Informations

Coordonnées

MOMENTUM PATRIMOINE

Pauline ROSSO

983, chemin des Bordes

31620 CASTELNAU D’ESTRETEFONDS

06 89 97 30 56

pauline.rosso@momentum-patrimoine.com