Actualités

Les principales mesures de la Loi de Finances pour 2024

La Loi de finances pour 2024 a été définitivement adoptée.

En voici les principales mesures concernant les particuliers.

1- Concernant l’Impôt sur le Revenu :

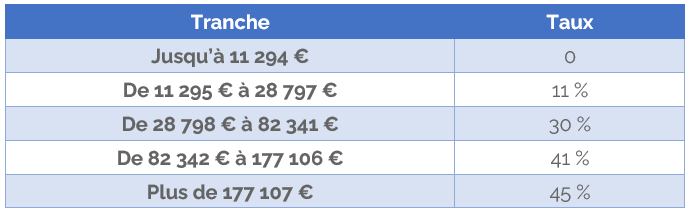

- Revalorisation du barème de l’Impôt sur le Revenu :

Afin de tenir compte de l’inflation, le barème de l’impôt sur le revenu a été revalorisé de 4,8 % pour l’imposition des revenus perçus en 2023 (après 5,4 % de revalorisation pour l’imposition des revenus perçus en 2022).

Le barème sera le suivant :

- Augmentation du Plafond Annuel de la Sécurité Sociale :

Le PASS a été revalorisé de 5,4 %. Il est donc de 46 368 € pour 2024.

- Prélèvement à la Source :

A partir du 1er septembre 2025, le taux de PAS sera individualisé de plein droit pour les couples soumis à une imposition commune.

- Plan Epargne Retraite (PER) :

Depuis le 1er janvier 2024, il n’est plus possible de souscrire un PER au nom d’un enfant mineur.

Les versements sur les PER ouverts au nom d’enfants mineurs ne sont plus possibles jusqu’aux 18 ans du titulaire du PER.

- Création du Plan d’Epargne Avenir Climat (PEAC) :

Ce nouveau produit d’épargne financière est réservé aux moins de 21 ans.

L’objectif de ce plan est de permettre aux jeunes de se constituer une épargne de long terme, largement orientée vers le financement de l’économie productive et de la transition écologique, pour préparer leur entrée dans la vie active.

Les retraits sur ce Plan ne seront possibles que si le titulaire est âgé de plus de 18 ans ET si le Plan a plus de 5 ans.

En cas de retrait, il ne sera plus possible d’effectuer de nouveaux versements sur le Plan.

Le Plan est automatiquement clôturé lorsque le titulaire atteint l’âge de 30 ans ou s’il décède avant cet âge.

Pendant la phase de capitalisation, les intérêts et plus-values sont exonérés d’impôt sur le revenu et de prélèvements sociaux.

En cas de sortie du Plan, les gains sont exonérés d’impôt sur le revenu et de prélèvements sociaux, sauf en cas de non-respect des conditions de fonctionnement du Plan.

- Prorogation du taux majoré de réduction d’impôt pour l’investissement dans les PME, FCPI et FIP :

Habituellement, le taux de la réduction d’impôt attribuée pour la souscription au capital de PME, de parts de FCPI ou de FIP est de 18 % du montant de la souscription.

Depuis 2020, ce taux a été porté à 25 % sur plusieurs périodes de souscription.

Le taux de réduction d’impôt sera à nouveau porté à 25 % jusqu’au 31 décembre 2025.

2 - Concernant l’Immobilier :

- Prorogation du dispositif Malraux :

La réduction d’impôt Malraux, égale à 30 % du montant des travaux sur les immeubles éligibles, devait prendre fin au 31 décembre 2023 dans les quartiers anciens dégradés.

Elle est prorogée jusqu’au 31 décembre 2024.

Pour les autres immeubles éligibles au dispositif Malraux, aucune date de fin n’est prévue.

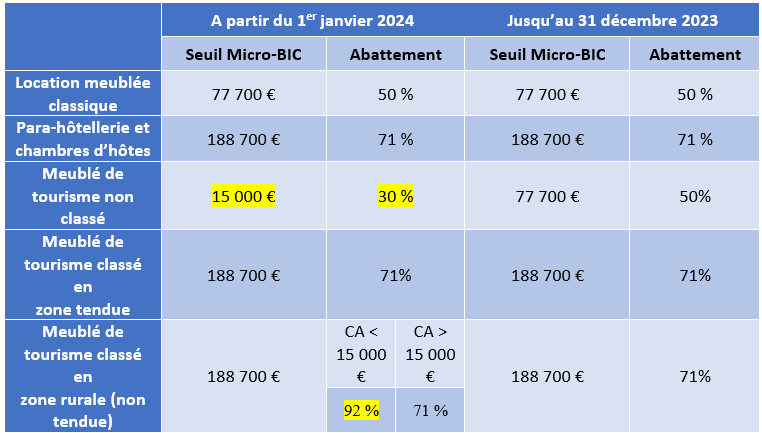

- Imposition de la location de meublés de tourisme :

L’article modifiant les règles d’imposition des loueurs de meublés de tourisme a été conservé par erreur dans le texte définitif.

Cette modification pourrait être corrigée puisque le Gouvernement a précisé rectifier les choses dans une prochaine instruction.

- Impôt sur la Fortune Immobilière (IFI) :

La Loi de Finances pour 2024 a mis en place une nouvelle mesure anti-abus relative à la valeur imposable à l’impôt sur la fortune immobilière (IFI).

La valorisation de la fraction des parts ou actions imposables ne prend plus en compte les dettes contractées directement ou indirectement par une société ou un organisme et qui ne sont pas afférentes aux actifs imposables (comme dans le cas d’une détention en direct).

Le but est de mettre fin à l’optimisation lorsque l’immeuble est détenu par une société.

- Exclusion de la location meublée et de la location équipée du périmètre d’application du dispositif Dutreil

Les transmissions par décès et les donations de parts ou actions de sociétés ayant fait l’objet d’un engagement de conservation (Pacte Dutreil) ainsi que les entreprises individuelles sont, sous certaines conditions, exonérées de droits de mutation à titre gratuit à concurrence de 75% de leur valeur (CGI, art. 787 B et C).

Le bénéfice du Pacte Dutreil est notamment subordonné, à l’exercice d’une activité industrielle, commerciale, artisanale, agricole ou libérale.

La Loi de Finances pour 2024 a clarifié la situation de l’activité de location meublée et équipée, en excluant cette activité du champ d’application du dispositif Dutreil.

3 - Concernant les Droits de Mutation à Titre Gratuit :

- Remise en cause de la déductibilité de la créance de restitution portant sur une somme d’argent dont le défunt s’était réservé l’usufruit.

Pour rappel, en cas de quasi-usufruit (usufruit portant sur une somme d’argent), le quasi-usufruitier est tenu de restituer à la fin de l'usufruit soit des choses de même quantité et qualité, soit leur valeur.

La dette de restitution exigible au décès du quasi-usufruitier est déductible (sous conditions) de son actif successoral, créant ainsi un passif successoral.

Afin de limiter les comportements d’optimisation fiscale, la Loi de Finances pour 2024 exclue la déductibilité des dettes de restitution provenant d’une donation portant sur une somme d'argent dont le défunt s'était réservé l'usufruit (CGI art. 774 bis, I-al. 1 nouveau).

La mesure ne s’applique pas :

- Aux droits légaux du conjoint survivant en matière successorale (et probablement des legs au profit des partenaires de Pacs) ;

- Aux cessions de biens mobiliers ou immobiliers « démembrés » à condition qu’il soit démontré que la dette de restitution n’ait pas été contractée dans un objectif principalement fiscal ;

- Aux clauses bénéficiaires démembrées, le souscripteur du contrat ne s'étant réservé aucun usufruit dans cette hypothèse (et l’usufruit étant réservé à un tiers au moment du décès du souscripteur).

Cette mesure s’applique aux successions ouvertes à compter du 29 décembre 2023 (date de promulgation).

Les donations de sommes d’argent réalisées antérieurement sont concernées dès lors que l’usufruitier est toujours vivant lors de l’entrée en vigueur du texte.

Vous souhaitez optimiser votre situation patrimoniale, fiscale ou successorale ?

Parce que la situation de chaque foyer est différente, une étude préalable est nécessaire pour savoir quelles solutions sont les plus adaptées dans votre cas.

Contactez :

Cabinet MOMENTUM PATRIMOINE

Pauline ROSSO

06 89 97 30 56

Vous souhaitez faire le point sur votre patrimoine ?

Vous avez des questions ?

Rencontrons-nous !

Contactez-moi au

Informations

Coordonnées

MOMENTUM PATRIMOINE

Pauline ROSSO

983, chemin des Bordes

31620 CASTELNAU D’ESTRETEFONDS

06 89 97 30 56

pauline.rosso@momentum-patrimoine.com